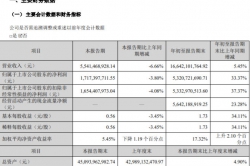

文丨中童研究院

在刚刚过去的日本母婴市场调研中,我们发现了一个与想象截然不同的零售世界。这个市场的核心特征不是增长,而是结构稳定。渠道之间的分工清晰、角色稳固、协同高效,形成了一种少见的平衡系统。

我们走访了几大核心城市中包括西松屋、婴儿本铺、永旺梦乐城、松本清、7-Eleven等代表性业态,并对电商平台亚马逊日本、乐天、雅虎购物进行了样本跟踪。通过数据比对与现场观察,中童重新描绘了日本母婴零售的渠道版图。

截至2025年,日本母婴零售市场的渠道结构可大致分为五类:连锁专卖、药妆便利、综合商超、百货商场、电商平台。这五类渠道共同构成了日本母婴产业的零售底盘。不同渠道间的竞争并不剧烈,反而在长期演化中形成了互补与协同的关系。每个环节都承担着明确定义的功能,共同支撑起一个波动极低、利润结构稳定消费体系。

首先来看连锁专卖型渠道。这是日本母婴零售的核心。两大品牌西松屋和婴儿本铺,共同占据了日本母婴线下市场的很大一部分。

截至2025年初,西松屋全国门店数量达到 1,145 家,覆盖率极高。它的模式是低人效、高周转、强标准化,单店面积多在600到800平米之间,平均SKU 在1万到1.2万个。它的核心不是高利润,而是规模与效率。

而婴儿本铺在全国拥有约130家左右门店,主攻城市核心商圈和购物中心,单店毛利率高。它更像是体验型母婴中心,通过场景陈列和阶段套装,提升专业形象与信任感。

一个重效率,一个重体验,这两类门店共同构成了日本母婴零售的主心骨。

接下来是药妆与便利渠道。主要品牌包括松本清、Welcia等。它们的共同特点是:SKU精简、动销快、毛利稳定。婴幼儿护理、维生素补充剂和敏感型护肤品是三大核心品类。

药妆渠道周转效率极高,它们用标准化陈列与全国统一定价,成为母婴快消补货的首选场景。

而便利店例如7-11、全家、罗森,虽然SKU极少,一家店只有二三十个母婴类产品,但在夜间和紧急消费中占据独特位置。婴儿湿巾、小包装奶粉、婴童饮料的销量稳定,销售频率极高。这部分是日本母婴消费体系的微循环。

第三个层级是综合商超与百货渠道。其中以永旺梦乐城、伊藤洋华堂为代表。日本境内共有超过400家大型商超母婴区,主打家庭型消费与一站式体验。这些门店的动线通常包含餐饮、游乐与健康检测等功能,让母婴区成为生活场景的一部分,更多承担家庭客流入口功能。

而百货渠道,如高岛屋、PARCO,母婴区数量虽然不多,但客单价高、礼赠性强。主攻孕产礼盒、纪念商品和功能型高端品类。

这类渠道的销售占比仅约7%,却承担了品牌形象与认知的窗口功能。

最后是电商渠道。主要平台是亚马逊日本、乐天和雅虎购物。与中国市场不同,日本母婴电商并不是获客渠道,而是复购渠道。超过60%的订单来自已在线下体验过的消费者。主流电商平台的配送标准高,这让电商成为线下信任的延伸,而非替代。

从整体来看,日本母婴零售的五大渠道体系,形成了一种极高的分工清晰度:连锁专卖负责稳定供应与品牌信任;药妆便利承担日常补货与高频动销;商超百货维系体验场景与家庭消费;电商平台保障复购与价格透明。

这些渠道之间,几乎没有明显的边界冲突。每一类业态都在自己的领域持续优化效率。这也让日本母婴市场保持了一个罕见的特征:渠道体系稳定、利润结构健康、波动极低。

对我们的母婴行业来说,日本的经验不是模式模板,而是一种结构启示。它提醒我们:渠道的竞争不在多,而在清晰。利润的关键不在促销,而在分工。零售的长期价值,不是冲刺,而是平衡。

如果用一组关键词来总结日本母婴零售生态,那就是:稳定的结构、明确的边界,和持续的信任。

后续针对日本零售及母婴业态,还将有一系列深度剖析与解读,欢迎你持续关注中童观察。你想了解哪些方面,欢迎留言区互动,告诉我们吧!