近日,农业农村部市场与信息化司发布了《2025年9月鲜活农产品供需形势分析月报》,其中包括牛奶的相关情况。

9月,生鲜乳价格止跌企稳。预判后期走势,国内市场牛奶供给充足,随着灭菌乳新国标全面落地以及季节性消费旺季到来,生鲜乳收购价格有望企稳运行。国际市场除澳洲外主要乳制品出口国奶产量均有所增加,供给整体宽松,预计后期国际乳制品价格维持跌势。

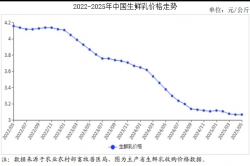

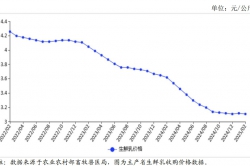

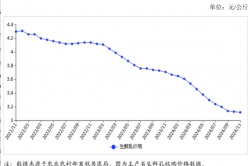

生鲜乳价格止跌企稳

在国内产能持续优化、中秋国庆消费旺季备货需求增加、以及灭菌乳新国标落地实施等共同作用下,生鲜乳收购价企稳迹象显现。9月份,奶业主产省生鲜乳收购价每公斤3.03元,环比涨0.3%,同比跌3.5%。

国内鲜奶零售价环比略跌,奶粉零售价环比上涨

液态奶消费市场依旧疲软,消费增长动力不足,鲜奶零售价格稳中有降。据中国价格信息网监测,9月份,全国监测城市鲜奶平均零售价格每斤5.71元,环比跌0.2%,同比涨0.7%。其中,袋装鲜奶每斤5.28元,环比持平,同比涨0.4%。盒装鲜奶每斤6.14元,环比跌0.3%,同比涨1.0%。全国监测城市奶粉平均零售价格每斤143.92元,环比涨0.7%,同比涨6.8%。其中,进口奶粉每斤172.53元,环比涨0.8%,同比涨8.2%;国产奶粉每斤115.30元,环比涨0.5%,同比涨4.8%。

1-8月累计,乳制品进口量、额同比增长,出口量、额同比大幅增长

牛奶在餐饮、烘焙、茶饮等场景的消费拓展,带动了乳酪、黄油等精深加工乳制品进口需求,前8个月累计,乳制品进口量同比增长。国内生鲜乳阶段性过剩导致价格走低,国产原料奶粉成本降低,价格更具优势,前8个月累计,乳制品出口量同比大幅增长。据海关统计,8月份,我国乳制品进口量19.73万吨,同比减8.4%;进口额9.42亿美元,同比增2.5%。1-8月累计,我国乳制品进口量181.72万吨,同比增3.9%;进口额85.52亿美元,同比增15.9%;出口量8.60万吨,同比增83.8%;出口额2.64亿美元,同比增50.0%。分品类看,1-8月累计,鲜奶进口42.49万吨,同比减4.8%;酸奶进口1.29万吨,同比增16.2%;乳清粉进口47.76万吨,同比增14.4%;奶油进口9.90万吨,同比增9.5%;奶酪进口12.89万吨,同比增9.0%;原料奶粉进口48.60万吨,同比增0.8%;婴幼儿配方奶粉进口14.30万吨,同比增7.0%;蛋白类进口3.48万吨,同比减10.1%。

国内外原料奶粉价差环比继续扩大

8月份,国际原料奶粉进口完税价折人民币每吨38520元,比国内原料奶粉价格每吨高9360元,价差较上月扩大1685元。

国际主要乳制品批发价格环比以跌为主

受全球乳制品供给增加,以及美国、大洋洲需求转弱影响,供需整体宽松,黄油、全脂奶粉、切达干酪价格均下跌。据英国环境、食物与农村事务部(DEFRA)统计,8月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为7017美元、2859美元、4543美元和4254美元,环比分别跌3.7%、涨2.4%、跌1.4%和跌2.2%,同比分别跌3.1%、涨7.5%、涨5.9%和跌3.5%。

预计国内生鲜乳收购价格企稳运行,国际乳制品价格维持跌势

国内市场:据农业农村部监测数据,奶牛存栏量持续下降,截至8月末,奶牛存栏环比减少0.2%,但因气温逐渐降低,奶牛热应激缓解,加之单产水平不断提升,牛奶供应量增加,1-8月累计奶站生鲜乳交售量同比增长2.2%;后期随着灭菌乳新国标全面落地以及季节性消费旺季到来,预计生鲜乳收购价格企稳运行。

国际市场:从全球主要乳制品出口国生产情况来看,除澳洲外其他地区牛奶产量均有所增长,供给整体宽松。9月份,从期货看,综合新西12兰商品交易所(NZCEX)、芝加哥商品交易所(CME)、欧洲能源交易所(EEX)乳制品期货行情,全脂奶粉、脱脂奶粉、黄油、奶酪价格均有所下跌;从现货看,全球乳制品拍卖平台(GDT)两次拍卖价格均下跌,平均比上月跌5.3%。预计后期乳制品价格维持下跌趋势。

来源:农业农村部市场与信息化司。分析师富丽莎、杨祯妮、王兴文

编辑:新乳业