数据看趋势

巴西作为南美洲第一大国,在人口、国土面积及经济总量上均稳居南美首位,是区域内极具影响力的经济体。据Circana™显示,2025年,巴西玩具市场呈现显著回暖迹象:前五个月总销售额同比增长7%,总销量同比增长13%,增速分别高于全球玩具行业同期5%的整体水平,反映出其国内消费信心回升及行业复苏动能增强。

1

“量增价减” 背后

巴西玩具市场的结构密码

总销量约7000万件,同比增长6%

据Circana™显示,2024年巴西国内可统计口径的玩具销售总额约合人民币61.1亿元;若考虑未纳入统计的灰色市场及小型零售商,实际总额估计约合人民币143亿元,较上年下降约2%,主要受年初经济波动及消费信心影响。从销量看,2024年可统计口径总销量约7000万件,同比增长6%;但平均单价降至约合人民币88.4元,同比下降6%,显示出市场“量增价减”的结构性特征。

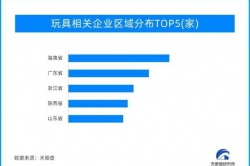

本土玩具制造业,低门槛品类为主力

企业数量及规模:共有407家玩具制造商,其中90家为巴西玩具制造商协会会员企业。

产品特点:主要聚焦低技术门槛品类(如婴幼儿玩具、简单玩偶、塑料交通工具等),部分企业聚焦于 “大牌平替” 产品的生产,凭借高性价比抢占市场份额。

发展趋势:近年来本土制造商数量呈缓慢增长态势,部分企业开始引入自动化生产设备以提升效率,同时受全球供应链调整影响,少量劳动密集型产能从亚洲转移至巴西。

国际品牌占三成,本土品牌占主导

品牌格局方面,国际知名品牌约占据巴西玩具市场30%份额,其中美泰与孩之宝两大巨头市场份额合计超过20%;乐高、摩比世界、智高等欧洲品牌因相对较高的价格导致市场覆盖面较小;其余70%左右市场份额由Estrela、Nova Brink、 Candide等本土品牌及白牌产品占据。

品类分布方面,巴西玩具市场结构与CIRCANA重点观察的其他欧美发达国家呈现出显著差异,主要体现为巴西的玩偶、交通工具玩具占比相对较高,积木、探索类及其他玩具占比相对较低。

巴西玩具市场线上渠道占比约为30%

据ABRINQ统计,巴西共有900家玩具进口商,前25家进口商占据三分之二的玩具进口份额。渠道结构方面,2024年巴西玩具市场线上渠道占比约为30%,其中以美客多(Mercado Libre)为核心,占线上销售额的30%。

亚马逊巴西站 拼酷、若态、Mewaii等中国品牌热销产品

2

人均 2 件背后

巴西玩具市场的蓝海潜力

人均持有量低,市场潜力巨大

巴西儿童人均玩具持有量仅2件,反映出市场尚未饱和,增量空间显著。

中低价位玩具占比超五成,契合大众消费偏好

2024年单价≤65元人民币的玩具占销量的55%,与贫富分化下中低收入家庭的消费偏好密切相关。

授权类产品渗透率高

2024年授权玩具(如迪士尼、漫威IP衍生品)市占率达28.9%,高于意大利(22%)、德国(20%)等发达国家,体现出巴西儿童对影视、动漫IP的强关注度。

结语

CTE 中国玩具展&潮玩展与CLE中国授权展将于10月15日至17日在上海新国际博览中心举办。届时,将同期举办 “第七届全球潮玩行业趋势大会、全球授权OBM出海交流对接会”。中国玩协将特别邀请巴西头部玩具代理商、核心进口商等重量级买家团莅临现场,涵盖玩具全品类采购需求,为中国企业带来直面终端市场、深耕巴西渠道的宝贵机遇。

诚邀所有深耕玩具领域、瞩目巴西市场的中国企业,聚焦此次展会的巴西商机,借助协会搭建的跨国合作平台,将优质的中国玩具产品与品牌力量注入南美市场,携手书写中巴玩具贸易的崭新篇章!

2025巴西玩具市场报告目录

一、宏观经济环境

二、玩具产业概览

1.市场规模

2.本土玩具制造业

3.产品结构

4.销售渠道

三、市场核心特点

四、市场前景分析

1.有利因素

2.不利因素

重要提示:完整版《2025巴西玩具市场报告》于本周上线,可凭中国玩协会员单位账号在中国玩协官网(www.wjyt-china.org)会员专区查阅。

入会咨询和会员账号查询:金钰 010-68293610