2024年中国新生人口954万的数据曾短暂提振行业信心,但人口长期压力依然存在——西南财经大学与清华大学联合预测,2025年新生儿预计降至888万,2035年或进一步滑落至787万。

然而市场并未萎缩,反而在结构重组中迸发新机:5-19岁中大童人口占比已攀升至19.5%,驱动母婴市场转向"全龄化"增长。近期,在上海CBME展上,营养健康评论与多位业内人士交流时注意到,孕婴童营养品市场正围绕“分龄营养”“免疫力”展开配方升级,重塑中国母婴营养品市场格局。

01分龄营养从共识到落地

当87%的消费者明确认同分龄营养的重要性时,市场转型已成必然。

艾瑞咨询调研显示,87%的家长认同分龄营养的重要性,67%的家长愿意为科学育儿支付溢价,这一趋势直接催生了孕期、0-1岁、1-3岁等六大核心阶段的差异化需求场景。

例如,孕期女性因孕吐导致营养摄入不足,催生了含维生素B6、姜提取物的定向补充产品;针对1-3岁幼儿免疫屏障尚未完善的特点,乳铁蛋白、β-葡聚糖等成分的滴剂、粉剂成为市场主流。

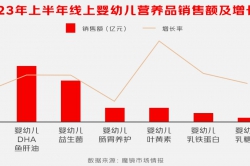

消费行为数据印证了这一趋势:2024年京东及天猫婴童营养品总销售额达106.40亿元,同比增长15.20%;2025年上半年合计销售额56.07亿元,同比增长8.83%。

另一方面,5-19岁中大童群体正成为市场增长新引擎。

“儿童3岁前和6岁后的营养需求存在本质差异,”一位品牌工作人员指出,“比如DHA产品,幼儿需要避免EPA添加,而学龄儿童则需要DHA与EPA协同补充。”

天猫国际数据显示,2024年儿童叶黄素、益生菌等品类增速超120%,家长对身高管理、脑力发育等场景的关注度同比提升41%和25%。这一变化倒逼品牌加速产品迭代,如GNC推出青少年钙镁锌复合制剂,通过钙磷比1:1的科学配比,精准满足骨骼发育关键期的营养需求。

分龄营养已成母婴行业的下一站路标。

02创新主战场、四类免疫成分成焦点

“60%的消费者担忧儿童免疫力下降,48%关注肠胃消化问题,36%则被过敏困扰。”天猫国际母婴类目一位负责人向营养健康评论介绍,这些焦虑直接转化为市场动能:2024年全球免疫增强食品市场规模达253.7亿美元,预计2030年将飙升至469.5亿美元。

具体到孕婴童营养品领域,免疫力成分的市场表现尤为亮眼,其中接骨木莓、乳铁蛋白、β-葡聚糖、Epicor等成分成为消费者首选。

接骨木莓

接骨木莓作为“欧洲板蓝根”,凭借其富含的花青素和生物类黄酮,成为调节免疫力的明星成分。临床研究显示,连续服用接骨木莓提取物的儿童,感冒症状持续时间缩短40%,这一数据直接推动该品类在国内跨境渠道的年增速突破80%。

不过,接骨木莓在国内婴童市场的渗透率仍低于DHA、益生菌等传统品类,用户教育尚处于初级阶段,这为品牌创造了差异化竞争机会。

以德国品牌Ddrops推出的接骨木莓儿童软糖为例,其采用低温浓缩技术保留活性成分,在天猫国际平台复购率超35%。

乳铁蛋白

作为母乳中重要的免疫活性物质,乳铁蛋白的产业化进程加速。

2024年中国乳铁蛋白市场规模约14.47亿元,预计2030年将突破50亿元,年复合增长率达20%。飞鹤、伊利等头部乳企均已布局自有生产线。

此外,乳铁蛋白产品正从单一功能向“免疫+益智”双功能品类升级,满足消费者对儿童全面健康的需求。例如inne因你品牌推出的“第一防线乳铁蛋白”,采用脂质体包埋技术使有效成分吸收率提升3倍,产品上市半年即占据跨境乳铁蛋白品类22%的市场份额。

β-葡聚糖与Epicor

酵母来源的β-葡聚糖通过激活巨噬细胞增强免疫,作为首个被发现具有免疫活性的葡聚糖,与安慰剂相比对普通感冒的发生具有预防作用。例如Witabb品牌的β-葡聚糖饮品采用纳米级微囊化技术,使有效成分稳定性提升90%,在国内高端母婴店上架首月销量破万瓶。

另一创新成分Epicor,则通过促进免疫球蛋白分泌增强机体自身免疫力,同时抑制组胺因子释放,改善过敏体质。

值得注意的是,复合型配方的产品正在引领趋势,这些产品结合了不同年龄阶段孩子的特定需要,成为市场关注的焦点。例如,英珞维推出的接骨木莓Epicor复合VC,在缓解儿童过敏性鼻炎方面有效率达73%,成为跨境电商爆款

03未来图景三大确定性趋势

总结来看,当前孕婴童营养品赛道正呈现三大确定性趋势:

精准分龄持续深化。天猫国际数据显示,5岁以上儿童营养品增速已超过婴幼儿段。

成分创新从“单一”转向“复合矩阵”。例如贝斯凯安立可饮液将Epicor酵母、接骨木莓、生姜粉复配;WHC小超人则组合DHA、EPA、VD3,实现“大脑发育+免疫提升+钙吸收”三重效能。

中大童市场成为新蓝海。随着5-19岁人口占比提升,针对学龄儿童的运动营养、护眼配方、专注力支持类产品崭露头角。