我国生鲜牛乳、羊乳年产量持续增长,基础液态奶市场趋于饱和,纯奶、巴氏奶等初级产品同质化低价竞争愈演愈烈,行业利润持续收窄,生鲜乳季节性过剩、奶价周期性波动、高端乳原料进口依赖等痛点,长期制约奶业高质量发展。在此背景下,探索奶酪、黄油、乳清制品、功能性发酵乳等高附加值深加工产品,优化奶源消化结构、延伸产业链价值、实现国产深加工原料进口替代,已成为国内奶业转型升级的核心抓手。乳制品深加工替代并非简单产品替换,而是上游养殖、中游加工、下游渠道全链条的系统性重构,能够从根源化解奶源供需矛盾、增厚产业收益、培育全新消费增量市场。

1

推行乳制品深加工的现实必要性

(一)平衡生鲜乳产销,解决季节性过剩

国内多数中小型乳企长期单一布局液态奶生产线,鲜奶保鲜周期短、储运成本高、产能调节弹性不足。夏季冷饮分流鲜奶需求、冬季消费增量有限,极易出现奶源过剩、喷粉亏损、牧场限产甚至倒奶现象。2023-2025年,国内奶牛养殖行业累计亏损超700亿元,生鲜乳喷粉亏损规模达200亿元。新华网调研显示,就地深加工是化解生鲜乳阶段性过剩最经济可行的核心方案。奶酪、乳粉、乳清粉等深加工产品货架期长,可跨季节、跨区域流通,旺季富余奶源可集中转化为固态深加工产品,实现全年均衡消纳生鲜乳,稳定上游牧场养殖收益。

(二)突破利润瓶颈,提升产业收益

液态奶加工工艺简单、市场价格透明,行业毛利长期处于低位;而深加工乳制品经过分离、发酵、浓缩、干燥、熟成多道工序,技术壁垒更高,同等重量生鲜乳加工为奶酪、乳清蛋白粉后,产值可达普通纯牛奶3-8倍。

(三)适配消费升级,开拓多元市场

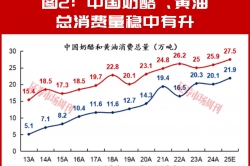

国民饮食结构持续优化,乳制品消费从单一“补充蛋白质”转向全场景、全人群细分需求:烘焙、预制菜、茶饮行业刚需奶酪、稀奶油;健身人群需求乳清蛋白;母婴、中老年群体偏好功能性配方乳粉;年轻消费者喜爱乳酪棒、冻干酸奶块等休闲零食。单一液态奶已无法覆盖多元化消费场景,通过深加工替代传统奶品供给,可同步开拓C端零售、B端工业原料两大增量赛道,挖掘市场增长空间。据行业测算,2030年国内奶酪、黄油、稀奶油深加工整体市场规模有望突破500亿元。

(四)降低产业链对外依赖,保障供应链安全

我国乳清粉、乳铁蛋白、高端原制奶酪等核心原料长期高度依赖进口,存在供应链“卡脖子”风险。两会乳业专题调研指出,多国曾出台限制对华乳原料出口政策,产业链安全隐患凸显。推动本土乳企扩产深加工产品,以国产奶酪、脱盐乳清粉、乳清蛋白替代进口工业原料,既能降低行业对外采购成本,也能完善国内奶业内循环体系,提升产业抗外部风险能力。

2

乳制品深加工主流落地产品与转型模式

(一)发酵休闲乳品:中小区域乳企轻量化转型路径

依托原有液态奶产线简单改造,以低温希腊酸奶、活菌发酵乳、奶酪酸奶、奶皮子、乳酪零食替代常规原味鲜奶。改造成本低、投产周期短,适配县域中小型牧场、地方乳企,主打社区生鲜、本地商超、校园零售渠道。内蒙古修刚牧场依托本地奶源,转型黄油、奶酪、固态奶皮加工,日处理鲜奶300吨,年产值突破2.3亿元,成为县域乳企转型典型案例。

(二)奶酪、乳脂深加工:大型奶源基地核心转型赛道

规模化头部乳企集中产能布局原制奶酪、再制干酪、稀奶油、黄油生产线,大规模替代外销常温奶产能。该品类是烘焙、西餐、预制菜核心工业原料,B端订单稳定、消化奶源体量巨大。

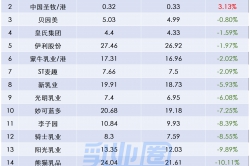

比如妙可蓝多全面收缩液态奶业务,聚焦奶酪赛道,成为国内奶酪零售龙头;伊利将奶酪定为第二增长曲线,自主研发儿童吸吸奶酪、餐饮专用马苏里拉产品,持续扩大国产奶酪市场渗透率;蒙牛建成全球自动化奶酪生产线,填补国内高端马斯卡彭奶酪产能空白;君乐宝与法国颂味佳集团(Savencia)旗下西诺迪斯达成战略合作,推出“蔻曼”纯净稀奶油,用“国际技术+本土奶源”实现高端稀奶油国产替代。

(三)乳粉与乳清组分加工:调节奶源供需的成熟方案

生鲜乳旺季富余奶源集中加工全脂/脱脂乳粉,同步提取乳清蛋白、脱盐乳清粉、乳糖等副产品,完整实现奶源全组分利用。乳粉储存、运输便捷,既可面向终端消费者销售,也可作为婴配粉、保健品、食品工业基础原料,是行业调节奶源供需最成熟的深加工替代手段。

比如蒙牛“奶立方”脱盐乳清D90生产线,专项破解国内婴配粉原料进口依赖问题。飞鹤依托行业首创鲜萃活性工艺,建成中国第一条乳铁蛋白生产线,实现11种核心原料自产。

(四)高端功能性配方乳粉:品牌升级型替代路径

布局婴幼儿配方乳粉、中老年高钙特调粉、特医乳粉,以高标准深加工产品替代平价大众液态奶。赛道监管规范、客户粘性强,可同步倒逼上游生鲜乳提升蛋白、脂肪指标,带动牧场标准化升级。

3

推进深加工目前仍存突出短板

(一)深加工设备、技术改造成本压力大

奶酪、乳清、喷雾干燥生产线专用设备投入高,传统液态奶产线无法直接复用,中小企业资金周转压力突出;同时发酵菌种、长时间奶酪熟成、乳蛋白精细分离等核心工艺人才稀缺,部分凝乳酶、发酵剂仍依赖进口,制约本土深加工产能扩张速度。

(二)行业同质化竞争、标准体系仍需完善

休闲乳制品细分标准细化不足,中小企业低价内卷严重;多数区域中小品牌复刻头部产品,缺乏差异化赛道定位;深加工产品细分检测、标签规范仍需细化,行业良性竞争环境有待构建。

(三)市场消费培育周期长,国产产品认可度不足

国内消费者对奶酪、乳清制品认知度偏低,市场教育营销投入成本高;下游烘焙、食品加工企业长期采购进口乳原料,国产深加工产品渠道拓展阻力较大。

4

结 语

以高附加值深加工产品替代低端初级液态奶产能,是破解国内奶业长期结构性矛盾、实现产业提质增效的必由之路。从上游标准化奶源建设,到中游深加工工艺升级,再到下游B、C 端多元市场开发,全链条落地深加工替代模式,能够有效化解生鲜乳过剩、产业利润微薄、核心原料对外依赖三大行业痛点。未来依托国家奶业振兴政策、自主技术创新、持续消费市场培育,持续提升奶酪、乳清、功能性乳品等高附加值深加工产品产能占比,减少低端液态奶无效供给,构建奶源高效利用、企业盈利稳定、供应链自主可控的现代化奶业发展新格局,推动我国奶业实现可持续高质量发展。