一、C 端增长触顶,传统乳业亟需寻找全新增量空间

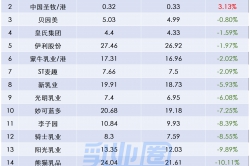

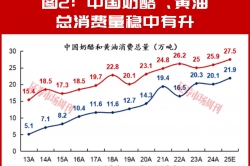

国内大众乳制品市场早已告别高速扩张阶段,增长瓶颈清晰显现。2024 年人均乳制品消费量回落至40.5 千克,液态奶产量同比下滑2.8%,连续多年的增长态势戛然而止。伊利、蒙牛等头部企业常温液态奶主业增速收窄至个位数,曾经大热的低温酸奶增速缩水至3%;上游养殖端压力巨大,行业累计亏损达 700 亿元,不少牧场生鲜乳售价跌破成本线。

对比海外,我国人均乳品消费量仅有日本一半,单纯依靠普及饮奶习惯拉动消费的空间十分有限。只靠盒装奶、袋装奶争夺家庭餐桌的旧模式内卷严重,低毛利、同质化竞争成为常态,整个乳业走到必须转型的关键节点。

二、新茶饮掀起原料变革:奶基底整体走向低温化

万亿规模的新茶饮赛道,正在自上而下改写乳制品应用标准,低温奶基底成为头部品牌标配,行业原料升级大势已定。过去茶饮门店多采用常温厚乳、植脂调配奶降成本,如今高端鲜果茶、鲜奶茶全线切换低温鲜奶基底。霸王茶姬、喜茶、奈雪、古茗等主流连锁,纷纷上线专属低温奶产品线,部分品牌甚至打出“只用当日低温鲜奶” 作为核心卖点。 低温基底的优势十分直观:乳香浓郁、口感醇厚无腻感,契合当下消费者对健康、无添加、原生奶源的需求;而高温灭菌常温奶经过深度加工,风味层次远不及低温鲜奶,已经难以支撑高端茶饮的产品定位。

市场需求数据直观印证转变速度:新茶饮低温奶原料年增速远超常温调配奶,茶饮赛道每年可消化百万吨级鲜奶产能,直接承接乳业释放的增量产能。咖啡赛道同步跟进,低温鲜牛乳、低温奶盖基底普及率持续走高,两大现制饮品市场合力撑起商用低温乳品大盘。

三、场景迭代倒逼乳企转型:从供货常温原料到定制低温解决方案

新茶饮全面低温化,彻底改变乳企和连锁品牌的合作模式。

产品端定制升级 茶饮对低温奶有着特殊指标要求:适配茶汤不结块、耐打发、蛋白脂肪比例精准、短保锁鲜。通用家用低温奶无法直接适配门店制作,乳企需要单独调配配方,推出茶饮专用低温基底奶、低温厚乳、低温水牛乳等细分产品。

供应链门槛大幅抬高 低温产品保质期短、全程冷链不能断,对仓储、干线运输、门店配送时效要求严苛。小型乳企冷链能力薄弱,很难匹配全国连锁门店的布点节奏;头部乳企依托遍布全国的牧场与冷链网络,迅速拿下头部茶饮品牌长期供应权。

合作关系深度绑定 简单买卖原料的合作模式被淘汰。伊利、蒙牛、君乐宝等企业搭建茶饮应用研发实验室,根据品牌口味需求调试低温基底配方,同步提供储存规范、制作配比、设备适配等一站式落地服务,身份从供货商转变为茶饮品牌专属乳品服务商。

四、B 端低温赛道红利凸显,盈利结构优于传统 C 端

商用低温乳品赛道盈利能力显著高于零售常温奶。2025 年上半年头部乳企B 端板块毛利率比家庭C 端高出6 个百分点,专业乳品业务复购率稳定超90%。 除茶饮低温基底外,烘焙、精品咖啡的低温稀奶油、低温奶酪同样需求暴涨。长期被海外品牌垄断的深加工低温乳制品,国产替代节奏加快,奶酪进口量同比下滑,本土低温深加工产品市占率稳步提升。 对比饱和内卷的家庭零售市场,以新茶饮低温基底为核心的B 端市场,是乳企提升利润、消化奶源产能、消化过剩生鲜乳的最优出口。大量牧场原奶不用再低价倾销,通过深加工为茶饮低温基底实现溢价变现。

五、行业深度思辨:低温化浪潮之下,乳业与茶饮各自面临什么考验

(一)乳企侧挑战

冷链重资产投入压力大,中小区域奶企无力全国铺网,只能固守本地小门店,很难对接全国性茶饮连锁;

短保低温品损耗风险高,库存调度、产销匹配能力不足极易造成亏损;

茶饮品牌压价、定制配方研发成本上涨,若无差异化产品,依旧会陷入低价竞争。

(二)茶饮品牌侧考验

低温原料成本高于传统常温厚乳,门店原料支出上浮,考验定价与利润平衡能力;

门店需配备冷藏设备,冷链配送、临期报废增加运营管理难度;

奶源供给稳定性至关重要,一旦上游牧场、乳企产能波动,容易出现断货风险。

(三)行业长期思考

新茶饮全面低温化,不是短暂营销噱头,是健康消费趋势下不可逆的原料升级。过去乳业靠卖给千家万户一盒盒牛奶求增长;现在,能不能稳定供给适配茶饮场景的高品质低温基底,成为衡量乳企竞争力的新标准。未来行业分层会愈发清晰:头部乳企手握牧场、冷链、研发三重优势,绑定头部茶饮连锁吃稳大额订单;中型区域乳企深耕本地中小茶饮、咖啡店;实力薄弱的小厂若跟不上低温转型节奏,市场份额会持续萎缩。

六、结语

一场由新茶饮带动的低温奶基底革命,正在重塑整条乳业产业链。它不止打开了巨大 B 端增量市场,更倒逼奶源管控、冷链体系、配方研发全方位升级。 对所有乳业从业者而言,认清茶饮低温化长期大势、找准自身资源匹配的赛道、跳出C 端存量内卷,才是实现可持续高质量发展的核心答案。茶饮与乳业早已不是上下游简单供需关系,而是绑定成长、共同升级的产业共同体。