我国大包粉进口量为什么持续下降?

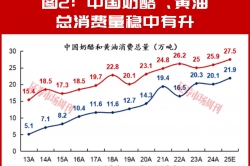

数据显示,2025年,我国大包粉进口量为63.61万吨。自2021年127.51万吨的历史高点以来,已连续四年下降,累计跌幅超过50%。

长期以来,我国一直是全球最大的大包粉进口国。

由于国内原奶产量无法完全满足乳制品加工需求,加之进口大包粉在价格和稳定性上具备一定优势,我国每年都需要从澳大利亚、新西兰、欧盟等主产区大量进口大包粉,作为国内原奶供应的重要补充。在高峰期的2021年,这一数字曾达到127.51万吨,占当年全球全脂奶粉进口贸易量的四成以上。即便在进口量大幅下降的2024—2025年,我国仍稳居全球大包粉进口国首位。

以婴配粉为例,中国是全球最大的婴配粉消费市场之一,对优质奶源需求巨大。然而,国内能够稳定供应符合婴配粉高标准(高乳脂、高蛋白、低体细胞、低菌落数)的原奶比例有限。为满足生产需求,行业仍需大量进口乳原料,其中大包粉是重要品类。2025年,我国进口大包粉63.61万吨,其中超过90%来自新西兰、澳大利亚和欧盟等黄金奶源带国家和地区。

因此,主打进口奶源,成为很多品牌长期以来构建高端形象、获取消费者信任的重要策略。在婴配粉市场,“100%进口奶源”“新西兰原装进口”“荷兰牧场直供”等标签,被消费者视为品质和安全的代名词。消费者对进口奶源的偏好,叠加企业差异化竞争的需求,使得“进口”二字成为品牌溢价的重要支撑。

大包粉进口量为啥会下降呢?

答案并不复杂:国内高品质原奶,越来越多了。

2021年至2023年,国内牛奶产量从3683万吨飙升至4197万吨,三年累计增产514万吨,年均增速超过6%。供给的大幅增加,推动国内原奶价格持续走低,从4.29元/公斤一路跌至3元/公斤左右。与此同时,进口大包粉折合原奶价格却涨至3.6元/公斤以上,进口的价格优势彻底消失。当国产奶更便宜、供应更稳定时,乳企自然会有新的选择。

2021年,既是国内原奶价格的历史高点,也是大包粉进口量的历史峰值。 两者同步见顶、同步回落,不是巧合,而是市场机制在起作用:价格信号引导了采购行为,采购行为改变了供需结构。

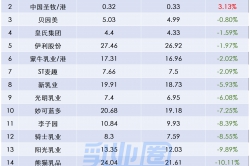

大包粉进口量持续下降的背后,还有一个不容忽视的深层逻辑,国内原奶品质在提升,消费者对国产奶源的信心在恢复,飞鹤、伊利、蒙牛、君乐宝等国内乳企纷纷围绕自建牧场、自有奶源,展开新一轮品牌叙事和供应链建设。

飞鹤是最早意识到奶源话语权重要性的企业之一。自2006年起,飞鹤率先自建牧场,打造全产业链自控模式。经过近二十年布局,飞鹤目前已在北纬47°黄金奶源带实现100%自有牧场、自有奶牛、自产生牛乳,实现奶源菌落指数优于欧盟标准20倍,优于国标400倍。

2025年,飞鹤进一步升级奶源叙事,打造行业首个且唯一的“中国婴幼儿奶源地黄金产区”,明确打出“一方水土养一方人”的地域差异化主张,将“进口奶源”的旧叙事彻底转向“国产高品质奶源”的新叙事。2026年,上线全球首个奶粉新鲜原料溯源系统,联合中国标准化研究院发布行业首个《乳源原料鲜活质量管理标准》,将奶源品质管理从经验判断推向标准化、数字化时代。

伊利在自有奶源建设上走的是“专属牧场+数字化追溯”双轮驱动路线。截至2026年,伊利在全国拥有超过30个专属牧场,奶牛存栏量近50万头,其中A2型奶牛、娟姗牛等高品质牛种占比持续提升。在品质指标上,伊利连续三年实现菌落总数平均值低于1万CFU/mL,远优于欧盟10万CFU/mL的标准。2026年4月,伊利旗下婴配粉品牌金领冠推出首个“五重新鲜领航”全链追溯系统,消费者扫描罐底二维码即可查看奶源、原料、工艺、包装、奶粉五大维度的新鲜数据,实现一罐一码、全程可溯。在奶源宣传上,金领冠打出“优选0.1%伊利专属牧场奶源”“100%鲜活A2β-酪蛋白生牛乳”等标签,将奶源品质从企业自证转化为消费者可查。

蒙牛在自有奶源建设上依托控股的现代牧业和中国圣牧两大牧业平台。现代牧业运营42个牧场,2024年成乳牛年单产达12.8吨,原奶微生物数低于1万CFU/ml,体细胞数低于15万/ml,品质超欧盟标准;中国圣牧则专注于有机奶源,拥有国内最大的有机牧场群。

在消费者沟通层面,蒙牛选择以科学科普为载体重塑信任。2026年,蒙牛承办“乳品营养科普大讲堂”,邀请权威专家向公众科普中国乳业的质量管控成果,强调“我国生鲜乳核心指标已达到世界先进水平”这一事实,向市场传递“国产乳制品安全底色已非常扎实”的信号。例如,蒙牛旗下婴配粉品牌瑞哺恩,便是主打“沙漠有机”的本土品质表达。其奶源来自内蒙古乌兰布和沙漠有机牧场,利用沙漠少虫害、无污染、水源纯净的自然禀赋,将“中国特有地理资源”转化为高端奶源的差异化竞争力。

君乐宝在自有奶源建设上以“全产业链一体化”为核心战略,自建大型牧场和草场,实现从牧草种植到生产加工的全链条自控。截至目前,君乐宝自有牧场奶牛存栏超15万头,100%自有奶源实施智能化精细管理,其婴幼儿奶粉与高端鲜奶“悦鲜活”、零蔗糖酸奶“简醇”共享同一标准的奶源体系。2025至2026年,君乐宝多次联合央视进行全产业链溯源直播,以真实、开放的形式向消费者展示从牧草到奶粉的完整链路,传递“国产奶粉已是世界级品质”的自信。

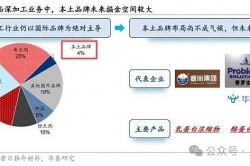

由此可见,头部企业都在做同一件事:把奶源的主动权,握在自己手里。因为奶源——尤其是符合婴配粉严苛标准的优质奶源,始终是这个行业最基础,也最不容有失的命脉。

正是这种对“奶源命脉”的共识,驱动着整个产业链向上游纵深。在乳制品产业链中,奶源处于绝对的上游位置。向下,它承载着奶粉、液态奶及众多乳基食品的生产制造,连接着牧场、工厂、终端等配套产业的运转。稳定、优质的原奶供应,是整个乳制品产业发展的根本前提。

2022年,农业农村部在《“十四五”奶业竞争力提升行动方案》中明确提出:“到2025年,全国奶源自给率达到70%以上。”这是一个具有政策约束力的量化目标,直接指向减少进口依赖、提升国内奶源自主保障能力。从2024年数据来看,我国奶源自给率已达到72.8%(自产牛奶量/国内原料总供应量),提前并超额完成了“十四五”目标,供应链自主可控能力显著增强。

如今,中国乳业正逐步摆脱对大宗原料进口的周期性依赖,转而将竞争的护城河,修筑在离消费者更近的“最后一公里”,从牧场的每一株牧草,到罐内的每一克营养。这条路,注定需要更重的资产投入、更长的周期耐心与更精细的运营。但它所换来的,是成本结构的优化与供应链的稳定,是一个产业走向成熟与自信的底气。