3月26日,中国飞鹤发布2025年全年业绩。财报显示,公司全年营业收入181.1亿元,同比下降12.7%,退回至2020年水平;归母净利润19.39亿元,同比下滑45.7%,创2018年以来新低。

对比来看,飞鹤2020年归母净利润峰值为74.37亿元,营业收入227.8亿元;2021年1月股价触及每股25.7港元,对应市值超2295亿港元。此后公司业绩持续波动,截至目前股价较峰值跌幅超八成。

业绩下滑由多重因素驱动:出生率下行压缩市场容量,行业竞争加剧侵蚀利润空间,销售费用未能随营收同步收缩,三者叠加导致毛利率、净利率双双下行,费用率反向走高。

与此同时,飞鹤正推进业务多元化,以乳蛋白技术为基础向全年龄段营养品延伸。2025年其他乳制品业务营收同比增长36.1%,但该板块毛利率仅约1%,规模效应尚未形成,对整体利润的贡献依然有限。

01

飞鹤营收下滑的直接原因是婴幼儿配方奶粉销售萎缩。2025年该品类营收同比下滑16.8%至158.68亿元,在公司总营收中占比降至87.6%,为上市以来首次跌破九成。其他乳制品和营养补充品业务虽有增长,合计规模仍偏小。

需求端的结构性压力有人口数据印证,据国家统计局,中国出生率已从2020年的8.52‰降至2025年的5.63‰。

飞鹤年报引述弗若斯特沙利文数据称,0至3岁儿童数量从4190万人缩减至约2650万人。

收入下行而费用未同步收缩,是利润跌幅远大于营收跌幅的关键原因。2025年飞鹤销售及经销开支71.62亿元,同比仅降0.3%;行政开支16.83亿元,同比微增0.1%,公司将其归因于专业及法律费用增加。

两项合计约88亿元,致使销售费用率从2024年的34.6%升至39.5%。净利率则从2020年的40%降至2025年的11.56%,毛利率从72.5%收窄至65%。

飞鹤财报不单独披露研发开支,历年将其并入行政费用项下。据媒体报道,研发费用占总营收比例从未超过3.2%。

相比之下,公司2025年全年举办线下研讨会逾70万场,平均每日超1900场,销售投入规模远超研发投入,这一结构长期受到市场质疑。

存货方面,2025年末飞鹤存货规模25.06亿元,同比增长16.33%,较2020年末12.84亿元接近翻倍,创上市以来峰值;存货周转天数从2020年的69天延长至约132天。

现金流方面,经营活动现金流净额同比下降约47%至22.14亿元;年末现金及现金等价物75.39亿元,较2024年末的93.21亿元减少约18亿元。

资本操作层面,公司拟派末期股息每股0.129港元,2025年全年累计分红约20亿元,超过当期归母净利润。2025年7月至12月,公司累计回购约2.6亿股,总对价约11亿港元。

02

在婴配粉主业承压背景下,飞鹤从产品结构、技术布局和市场地域三个维度推进转型。

产品层面,飞鹤2025年在婴配粉高端线推出迹萃与启萃两款新品,前者主打母乳低聚糖与益生菌配方,后者侧重脑发育营养结构。

同年底,公司上线原料溯源系统,消费者可通过扫码查询乳清蛋白、乳铁蛋白等核心原料的生产信息。

据欧睿调研认证,飞鹤婴幼儿配方奶粉已连续7年在中国市场销量排名第一。

技术层面,飞鹤2025年初发布“乳蛋白鲜萃提取科技”,称可直接从鲜奶中提取多种活性蛋白成分,实现乳铁蛋白、酪蛋白等11种乳蛋白原料的商业化生产,乳铁蛋白纯度稳定在97%以上,核心技术自主知识产权占比100%,设备国产化率超80%。

公司还与哈佛大学波士顿儿童医院、清华大学、北京大学等40余所科研机构建立合作,发布了国内首个母乳低聚糖全谱系结构数据库。

全龄营养方面,飞鹤已推出面向儿童青少年的奶酪系列和面向中老年群体的“爱本小分子乳蛋白特膳粉”,前者获2025年世界乳品创新奖两项大奖,后者在2026年功能食品健康峰会上获得肌肉骨骼健康创新国际大奖。此外,面向全年龄段的“鲜萃乳蛋白营养粉”即将上市。

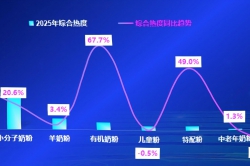

但从财务数据看,新业务的商业化进程仍处于早期阶段。2025年其他乳制品业务营收20.6亿元,同比增长36.1%,占总营收比例升至11.4%,毛利率仅约1%。

海外市场方面,飞鹤加拿大工厂取得当地首张婴幼儿配方奶粉生产执照并投产,产品已进入沃尔玛等逾1600家门店;飞鹤产品通过美国FDA初审,并与美国品牌Munchkin达成合作;东南亚方面以菲律宾为起点推出AceKid系列,计划向越南、印度尼西亚延伸。

飞鹤面临的核心矛盾在于:婴配粉市场受人口结构影响长期增量有限,而全龄营养新业务的毛利率和规模仍不足以弥补主业缺口。

董事长冷友斌在年报中表示,公司将以乳蛋白技术为核心推进全生命周期营养布局。新业务能否在可见周期内形成实质性的利润贡献,是市场评估飞鹤估值的关键变量。

免责声明:本文仅供参考,文中信息不构成任何投资建议。

本文基于公开信息撰写,如有指正,请与我们联系 微信号:Hmhmhemiao(加好友注明来意)