儿童粉,一直被行业寄予厚望。

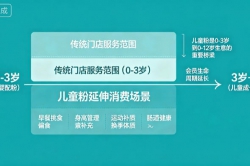

以各年度年末为截点,将当年及过去三年出生人口累计作为统计口径进行测算,如今0-3岁人口从2021年的5200万骤降至2025年的3600万。这一千六百万的落差,意味着母婴市场赖以生存的底层人口基数已不可逆地萎缩了近三分之一。

如果未来五年出生人口维持在800万/年,2026-2030年我国4-12岁儿童总量将稳定在1亿量级。与0-3岁缩量市场相比,4-12岁人口在未来五年呈现出总量稳定、基数庞大、周期漫长三大特征。

01

儿童粉到底卡在哪?

理想很丰满,现实很骨感。

记者走访多地母婴门店发现,儿童粉虽然入局者甚多,整个品类却始终不温不火,品类热度持续下滑。曾一度被视为母婴渠道全新增量极的儿童粉,为何始终叫好不叫座?记者深入调研后发现,这是消费习惯、替代品、产品逻辑、渠道生态等多重因素叠加的结果。

儿童粉面临的第一个困境,是消费场景的天然错位。

与0-3岁配方奶粉作为口粮、具有强刚需属性不同,3岁后儿童的营养补充途径极其多元。在实际消费场景中,儿童粉面临着来自常温奶、巴氏鲜奶、酸奶、风味乳等各类液态乳制品的多重围剿。对于3岁以上的儿童来说,液态奶同样可以提供蛋白质和钙等关键营养,而且打开即饮,省去了冲泡的步骤和时间成本。

例如,许多中小学积极响应国家“学生饮用奶计划”,会为学生统一组织课间饮奶。孩子在校园内已经完成了每日的奶制品摄入,家长自然缺乏额外购买儿童粉的动力。

同时,冲泡奶粉需要烧水、控温、洗水杯、带出门还不方便,在家长越来越忙碌、工作节奏越来越快的今天,多出来的每一步流程,都是消费意愿的隐形阻力。

如果说消费者端的问题是“为什么买”,那么渠道端的问题是“为什么卖”。

与婴配粉拥有严格的国标、注册制门槛和月月抽检的监管体系不同,儿童粉至今没有一个专属的、强制性的国家标准。目前市面上绝大多数儿童粉执行的是调制乳粉(GB 19644)或固体饮料等通用标准,准入门槛低、配方要求宽松、监管力度有限。

这就导致:品牌切换成本极低,换个包装就能上新;产品缺乏硬性品质底线,上千款产品挤在益生菌、DHA、钙铁锌等几个卖点上反复堆叠,配方高度雷同,消费者无从比较,渠道失去定价锚点,价格战成为唯一手段,利润被持续压缩,最终为频繁切货、价盘混乱、伤客透支等一系列乱象提供了土壤。

最典型的体现就是,一些品牌为了快速走货,不断更换包装、频繁出新SKU,消费者刚对某个产品建立认知,品牌又推新货,把老货打成了尾货。在渠道端,频繁切换的产品线让门店的库存管理压力巨大,价盘不稳、毛利空间忽高忽低。久而久之,整个品类的信任度和价值被严重消耗。

更深层的结构性问题在于,儿童粉在许多大型乳企内部的战略定位并不高,渠道端没有独立的团队跟进赋能,市场推广基本靠吃婴配粉时期积累的品牌老本。

记者认为,儿童粉本质上是一个教育型品类,它不像婴配粉那样“不推也会买”,而是需要品牌方和渠道共同投入、持续教育,消费者才有可能形成认知、产生购买。这就陷入了一个典型的囚徒困境:谁来承担教育的成本?

对于渠道而言,推一个品类的前提是:推得动,且推了之后不伤客。市场上儿童粉频繁的价盘波动、品牌切换、尾货甩卖,随时可能让前期的教育投入付诸东流,让门店苦心经营的客情陷入紧张或决裂关系。

02

大贸儿童粉的确定性

儿童粉,难道真的只能在同质化竞争和价格战中越陷越深吗?

近期,记者在调研中注意到一个值得关注的趋势,一类“不一样”的正从线上走到线下,开始受到渠道和消费者的关注。

在京东等主流电商平台上,一批来自澳洲、新西兰等传统乳业强国的小众原产奶粉品牌,跑出了不错的销售数据。

记者盘点了京东平台全球购频道中一批活跃的跨境儿童奶粉品牌,包括来自澳大利亚的纳诺可儿(Nanocare)、诺初然(Nutura)、BTNature(贝特恩)、AUsiki(澳爱优)、Bubs、莫兰卡(Moroka),来自新西兰的高特乐(Go&Taller)和美多棒(Maxinatal),以及来自瑞典的森宝(Semper)等。

这些品牌产品售价最高突破500元,多数产品均价集中在200-400元区间,整体定价水平明显高于国内主流儿童粉。在传统儿童粉品类普遍陷入价格战的背景下,这批跨境产品以“高定价、高定位”的姿态在线上渠道跑出了自己的节奏。

据记者了解,其中一些奶粉品牌,不再满足于线上跨境渠道,而是通过“跨境+大贸”双线布局的方式,入局线下母婴渠道。

消费者在购买跨境产品时,由于海关要求三单对碰(订单、支付单、物流单),因此需要消费者提供身份证信息进行实名认证,虽然每人每年2.6万元额度基本够用,且主流平台支持支付宝/微信信息自动读取,操作流程并不繁琐,但不少家长或因担忧隐私泄露,或因首次操作不熟悉流程心生畏难,最终放弃下单。此外,跨境物流的配送时效通常在3-7天,远不如国内现货次日达来得便捷,进一步削弱了复购意愿。

对于母婴渠道商而言,跨境奶粉产品在线下门店的销售模式存在天然的物理障碍。根据跨境电商零售进口的监管规定,跨境商品不能在实体店进行现货销售,门店只能摆放空罐、样品进行展示引流,消费者仍需扫码线上下单、上传身份证信息完成购买。

与跨境版不同,大贸版进口产品拥有完整的进口手续、中文标签和国家监管背书,渠道操作没有任何合规盲区。代理商可以像操作国产儿童粉一样,正常接货、铺市、做动销,门店也可以放心上架、安心销售。和进口版婴配粉一样,这些产品经过了严格的海关检验检疫,符合中国食品安全国家标准,没有任何合规盲区。

贴有中文标签的大贸版儿童粉

如今,母婴门店正面临一个残酷的现实:进店客流持续下滑,获客成本不断攀升。在这个“客源比黄金还贵”的时代,门店比任何时候都更需要有差异化、有利润的产品。

而这些原装进口的大贸儿童粉,大多来自新西兰、澳大利亚、荷兰、德国等乳制品传统强国,合规后的进口中文标签在新生代父母心中天然带有品质滤镜,是可以精准吸引、触达一批对品质敏感、对价格不敏感的高净值客群。

记者在走访调研中了解到,部分高端进口儿童粉的销量表现普遍超出预期,在不少母婴店中已成为儿童粉品类的重要增长点。多位门店老板反馈,愿意为这类产品买单的消费者,往往是高认知客群,他们倾向于选择进口产品,对奶源地和品牌背景有明确偏好,能看懂成分表的差异,愿意为品质支付溢价。

记者也采访到了一位同时布局大贸与跨境渠道的进口儿童粉品牌负责人。对方表示,大贸版与线上跨境版在配方上做了差异化设计,可以有效打消渠道商对线上线下冲突的顾虑。同时,品牌方承诺会根据我国地域特征,严格执行控区控价政策,给渠道商留出可观的利润空间。

儿童粉,门店真的推不动吗?未必。真正的问题是,值不值得推?推了之后能不能守得住?儿童粉不是没有未来,而是需要真正值得推的品牌和产品,来重新点燃渠道的信心。

近年来,国内乳企在奶源建设、工艺升级、配方研发等方面取得了长足进步,许多国产儿童粉的产品力已经不输甚至超越进口品牌。但遗憾的是,不少国产儿童粉并非输在产品端,而是输在了渠道运营端。

事实上,无论是进口还是国产,儿童粉品类的长远发展,最终都要回归到同一个命题:谁能真正为消费者创造价值,谁能真正为渠道商提供可持续的利润保障。国界从来不是品质的分界线,用心和专注,才是赢得市场信任的唯一通行证。