文章 | 小薇、颖子

审核 | 颖子

刚刚,健合集团发布2025全年业绩报告——

根据财报,健合集团2025年实现营收143.54亿元,同比增长10.00% ;净利润1.96亿元,同比增长465.2%。

其中,备受关注的婴配粉业务实现营收42.16亿元,同比增长26.53%。于中国市场的婴配粉业务实现营收40.91亿元,同比大增28.28%。

自2023年连续双位数下滑两年以来,经历新国标产品过渡等调整,合生元品牌婴配粉终于回归增长!

尤其是在中国市场持续减量竞争的背景下,这份增长尤为来之不易。

市场非常关注:

合生元婴配粉逆势增长的根本原因是什么?是否意味着从战略上扭转颓势?

健合高层的回应和规划是什么?

一起来看看。

营收、净利润双逆势增长

婴幼儿营养业务强势增长20%

根据健合集团财报,2025全年:

集团实现营收143.54亿元,同比增长10%;实现净利润1.96亿元,同比增长465.2%。

分区域来看:

中国内地市场实现营收102.01亿元,同比增长17.45%,在集团整体营收中占比71.07%;

澳洲及新西兰市场营收15.74亿元,同比下滑21.81%,在集团整体营收中占比10.97%;

北美市场营收17.48亿元,同比增长7.77%,在集团整体营收中占比12.18%;

其他区域营收8.3亿元,同比增长13.34%,在集团整体营收中占比5.78%。

分业务板块来看:

ANC(成人营养及护理用品)实现营收69.46亿元,同比增长3.7%。其中,中国内地实现营收49.12亿元,同比增长13.28%;澳洲及新西兰市场、北美市场营收分别下滑22.23%、下滑10.71%,其他区域市场营收同比增长36.42%。

BNC(婴幼儿营养及护理用品)实现营收52.57亿元,同比增长20.00%。

其中,婴配粉业务营收42.16亿元,同比增长26.53%。中国内地市场婴配粉业务营收40.91亿元,同比增长28.28%;澳洲及新西兰市场婴配粉业务营收0.18亿元,同比增长28.57%;其他区域婴配粉营收1.06亿元,同比下滑17.93%。

婴幼儿益生菌及儿童营养补充品业务营收8.37亿元,同比1.95%。其中,中国内地市场营收8.22亿元,同比增长1.99%。

其他婴幼儿产品营收2.04亿元,同比下滑10.92%。其中中国市场其他婴幼儿产品营收0.0084亿元,同比下滑90.34%。

PNC(宠物营养及护理用品)实现营收21.5亿元,同比增长9%。其中,中国内地宠物营养及护理用品实现营收3.76亿元,同比增长8.67%;北美市场宠物营养及护理用品实现营收17.22亿元,同比增长8.17%;其他区域宠物营养及护理用品营收0.52亿元,同比增长48.57%。

中国市场婴配粉业务增长28.28%

离“巅峰时期”还差10亿

乳业圈留意到,健合集团2025年BNC(婴幼儿营养与护理业务)营收达52.6亿元,同比增长20%,占集团总收入的36.6%。

其中,2025年婴配粉业务全年营收达到42.15亿元,相比去年同期的33.32亿元,同比增长了26.5%。

由此可见,2025年合生元婴配粉业务营收在BNC(婴幼儿营养与护理业务)板块,贡献了80%的营业额,表现十分亮眼。

值得注意的是,2025年婴配粉业务中国内地全年营收达到40.91亿元,相比去年同期的31.89亿元,同比增长了28.3%,远超同期整体婴幼儿配方奶粉市场增长。

我们不难得出,合生元中国内地婴配粉业务贡献了超过的97%的整体婴配粉业务营收占比。中国内地市场在合生元的婴配粉版图中占据非常重要的核心位置。

乳业圈留意到,合生元婴配粉营收与其2020年的最高峰52.44亿元还差10.29亿元。这也意味着,如果想要重回巅峰 ,还需要24%的增长!

此外,集团在中国内地超高端婴幼儿配方奶粉分部的市场份额由2024年的13.3%升至2025年的17.1%新高,并在2025年最后一季度跃升至19.5%,持续超越市场水平。

分产品来看,早期阶段配方奶粉的增长势头尤为强劲,其中1段及2段婴幼儿配方奶粉的零售概约销售分别录得37.7%及37.9%的增幅。

财报透露,该等强劲的表现为2026年3段婴幼儿配方奶粉销售确立清晰的路径,并为其发展奠定基础。

合生元婴配粉业务在2025年重回增长路径,令市场振奋。

不过市场也非常关注,其逆势高双位数增长的底层逻辑?在2025年出生人口数量下跌的背景下,2026年,合生元奶粉预期能否持续增长?

对此,合生元方面怎么说?

超高端战略驱动增长

自信表示2026年将持续增长态势

2025年,中国婴幼儿配方奶粉市场处在“减量竞争”的深水区,行业整体面临增长乏力的挑战,而合生元却交出了一份逆势增长的亮眼答卷。

财报显示,健合在中国内地的婴幼儿营养及护理用品业务已重拾增长轨道,主要得益于婴幼儿配方奶粉业务在完成新国标过渡后成功实现扭转回升,同时在科研创新、品牌建设与渠道拓展的协同驱动下(包括通过电子商务平台及婴幼儿专卖店扩大对新手妈妈的覆盖范围),该业务实现了强劲增长。

乳业圈分析,这一突出表现并非偶然,而是合生元多年来坚定推进“超高端战略”的成果。

为什么?

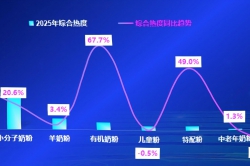

尼尔森IQ披露的2025年1-4月数据显示,中国婴配粉市场正经历一场剧烈的“K型分化”:

超高端+市场同比增长13.3%,超高端市场同比下滑4.8%,高端市场同比下滑14.6%,中高端市场同比增长2%,中低端市场同比增长2.7%。

从市场占比来看,超高端+市场占比达33.2%,超高端市场占比31.2%,高端市场占比24.2%,中高端市场占比8.6%,中低端市场占比2.7%。

值得注意的是,超高端+、超高端与高端三大梯队合计占比已高达88.6%,这说明什么?

高价位段奶粉仍是市场的重要主导力量。

有专业人士指出,这并非简单的周期性反弹,而是在其漫长的发展过程中,一场跨越十年、历经两轮深度调整的结构性重塑。

第一轮是2013年国家发改委价格监督检查与反垄断局对合生元、雅培等6家洋奶粉因价格垄断作出处罚之后,加之“假洋牌”舆论风波,导致品牌光环受损。

受此影响,合生元在2015至2016年遭遇增长瓶颈,营收出现下滑。但得益于其深厚的渠道基础与战略调整,该业务于2017年迅速重回增长轨道,甚至在2020年创下营收新高。

第二轮出现在2020年左右,在疫情和市场转为存量市场的背景影响下,合生元难免失速。2023年新国标正式实施后,合生元婴配粉开始双位数下滑,并且这一趋势在2024年扩大,一度令外界担忧其将面临断崖式下跌。

健合集团多次在财报中指出,2023年启动的新国标转换过程中出现的滞后与阵痛,是导致其婴幼儿配方奶粉业务近年来业绩双位数下滑的核心因素。

而今,根据2025年的业绩表现,合生元不但没有出现外界担心的情况,反而再一次走出了为期两年的调整周期。

这也意味着,随着新国标产品全面上市,旧库存出清完毕,价盘重新企稳。合生元长期坚守的“超高端战略”终于扫清了障碍,在2025年迎来了收获期。

2026年的市场方向会是怎样?合生元又能否继续实现逆袭?还在于“超高端”赛道护城河的持续加固与对消费分级趋势的极致响应。

对此,合生元非常自信地表示:2025年婴幼儿营养及护理用品业务地强劲表现为2026年持续增长奠定坚实基础,归功于电子商务及婴幼儿用品专卖店渠道推行专注于新手妈妈教育的营销活动,以及提升早期阶段到3端婴配粉产品转换率,预期婴配粉销售势头将会持续。并表示,还将拓展在更广泛儿童营养品类中的布局。

祝贺合生元2025全年取得漂亮的战绩!同时也期待2026合生元能够在婴配粉市场新的战局中持续增长态势!