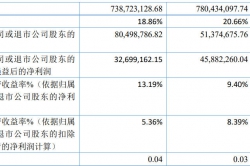

看见:

中国“原奶过剩”已经结束。

如果原奶真的过剩,市场上将出现两个常规现象:一是牧场倒奶,二是乳企大量被动喷粉。2026年,我们没有看到其中任何一点发生。随着我国“乳业深加工”的不断推进,如果不发生大的市场变化,这一局面将持续。

我国原奶收购格局高度集中,约 50% 的生鲜乳由伊利、蒙牛两大头部乳企收购。据了解,2025 年两大乳企的原奶收购量较 2022 年下降 9%-10%,释放出的原奶进入流通的散奶市场。这部分富余奶源并未出现滞销、倒奶、弃奶等典型过剩现象,而是快速被区域型乳企、新兴乳品加工企业、特色奶食品加工企业等承接消化。虽然这部分流通奶源的收购价格依然低于“合同内价格”,但从全产业链来看,牧场生产的原奶最终全部进入加工环节,转化为初级乳制品、烘焙原料、特色奶食等各类乳制品。

概念图,非实际场景

从这个逻辑看,整体上,中国“原奶过剩”已经结束。“乳业深加工”的蓬勃发展扮演了非常重要的角色。

2026 年第二季度官方参考收购价(4–6 月执行)

内蒙古:3.25 元 / 公斤(下浮不超 3%)

河北:3.26 元 / 公斤

宁夏:3.28 元 / 公斤(下浮不超 4.2%)

黑龙江:3.14–3.45 元 / 公斤

吉林:3.10–3.40 元 / 公斤

山东:3.00–3.40 元 / 公斤

特别值得注意的是,往年宁夏往往“合同外奶价”的相对低点,但今年的情况已经改变。随着飞鹤等深加工企业的进驻,总体上,宁夏的奶价呈现非常明确的上涨趋势。