文章 | 颖子

审核 | 金水先生

刚爆出16年来首次亏损的光明乳业,就迫不及待地“快刀斩乱麻”了!

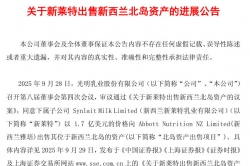

4月3日,光明公告称已经将子公司新莱特北岛资产以1.7亿元美元(折合人民币约12.1亿元)出售给雅培,且交割完毕。

业内不少人士评价称,光明不仅甩掉了包袱,而且这笔交易直接给光明带来了12亿的现金流。甚至还有人评价说,此举可以给光明2026年带来利润贡献。

似乎,在这场交易中,光明是妥妥的赢家。事实上,拿到12亿现金流的光明真的赚了吗?

要理清这个问题,或许我们要从光明-新莱特16年的合作“纠葛”说起——

入股输血约15亿

光明乳业卖了新莱特部分资产

围绕子公司新莱特的财务问题,这两年光明的新闻报道的确不少;关于光明出手对其财务救济的新闻报道,也不少。

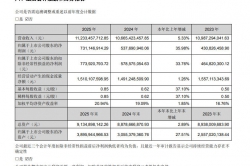

2023年-2025年,新莱特持续亏损,三年累计亏损11.51亿元。根据光明乳业财报,其中2025年新莱特亏损4.07亿元,成为光明年度净利润亏损1.49亿元的“罪魁祸首”。

正因为如此,光明此次出售新莱特北岛资产(包括Pokeno工厂、RPD和Jerry Green场地的相关资产及设备),被业内人士评价为“断臂求生”。

从光明对于新莱特的并购和持续注资来看,这场合作的特点是:开头美好,过程纠结,结果尴尬!

2010年,时任光明董事长的郭本恒带领下的光明乳业试图开启国际化版图,投资8200万新西兰元(折合人民币约4.21亿元)收购新西兰企业新莱特乳业51%的股份,成为第一家实施海外并购控股的中国乳品企业。

随后,2011年,光明的培尔贝瑞奶粉就登陆了中国市场。

彼时,新莱特一号工厂由于订单满负荷生产,光明乳业的资本介入正是为了兴建二号工厂,并将其作为光明高端进口婴配粉的生产基地。

有了光明乳业的加持,新莱特插上了翅膀,先后在新西兰、澳大利亚上市,前期效益还算不错。

(制图:乳业圈团队)

乳业圈认为,新莱特的发展可以分为三个阶段:

第一阶段,2010年-2018年期间,新莱特的营收、净利润均持续增长。

根据光明乳业财报信息,新莱特2010年-2018年(2013年业绩贡献数据缺失)分别实现净利润为0.017亿元、0.25亿元、0.14亿元、(2013年数据缺失)、-0.0084亿元、0.96亿元、1.81亿元、2.86亿元、3.24亿元等。

第二阶段,2019年-2020年,新莱特销售额有显著增长,但是盈利能力没有持续增强,但也相当可观。

根据光明财报披露,2019年、2020年,新莱特分别实现净利润为2.97亿元、3.03亿元。

第三阶段,2021年-2025年。新莱特业绩持续增长,但是反常的是亏损面持续加大。

2021年,新莱特亏损0.4亿元,财报指出原因是受当时疫情影响。但是这一年,新莱特的营业额却是增长的,显然亏损和疫情关系不大;

2022年新莱特业绩短暂“回春”,获得净利润0.28亿元。业绩增长近2亿。

从2023年开始,新莱特业绩持续增长,但是却连续3年大幅亏损。其中2023年-2025年分别亏损2.96亿元、4.5亿元、4.07亿元,3年累计亏损11.53亿元!

从2021年开始到2025年,在销售额持续增长的状态下,这家企业居然巨额亏损11.65亿。

销售额的增长, 本该盈利能力持续增强才对!!这其中到底出了什么问题?

如此反常的经营情况下,乳业圈发现,光明乳业一方面计提资产减值损失,一方面反而向新莱特持续资金支持。

小编留意到,2021年-2024年,光明乳业对新莱特计提了大约5.41亿元的资产减值损失。

2024年,新莱特曾出现债务违约的风险,光明做了贷款支持。

2024年6月21日,光明发布公告称全资子公司光明乳业国际拟向新莱特乳业提供1.3亿新西兰元(约合人民币5.61亿元)贷款;

为了新莱特不被启动正式破产程序,同年8月份,新莱特乳业拟以0.6新西兰元/股向光明乳业控股配售3.08亿股,融资1.85亿新西兰元。根据公告,光明乳业以约合人民币9亿元兑换1.25亿美元,对全资子公司光明乳业国际增资;光明乳业国际以1.85亿新西兰元,通过全资子公司光明控股对新莱特增资。光明乳业对新莱特持股比例从51%提高至62.25%。

在挽救了新莱特一年后,2025年9月份,光明乳业就公告称新莱特拟卖掉北岛资产,计划回收1.7亿美元(折合人民币约12.1亿元)资金。

从初始收购投入4.21亿元,到定增9亿元,光明乳业对新莱特前后投入或输血大约13.21亿元。同时借款给新莱特5.61亿元。

从2010年到2025年,新莱特累计净利润约3.6亿元,此次出售资产回笼资金12.1亿元,合计约有15.7亿元人民币,此项资金若还款给光明乳业5.61亿元,则剩余约10.09亿元。从光明乳业的占股62.25%来看,如果光明乳业要拿回这笔资金,可约得6.28亿元。

北岛资产出售之后

光明和新莱特的风险解除了吗

一个特别有意思的数据:

翻看光明乳业2025年的业绩财报,小编发现,其2025年中期净利润还是2.17亿元,但是全年下来却录得亏损1.49亿元。

这就是为什么不少业内人士、媒体报道评价新莱特是光明乳业的“包袱”。

可以说,新莱特2025年4.07亿的亏损,不仅榨干了光明乳业2025年上半年的利润,还直接在下半年将光明拖累成全年亏损。

对于新莱特出售北岛资产,业内普遍认为:新莱特问题已经解除,光明乳业轻装上阵。

乳业圈也注意到,光明乳业对此非常乐观,公开指出其2026年度的目标为:营收248.58亿元,净利润3.13亿元。

北岛资产出清后,光明和新莱特将把重心放在南岛工厂,核心业务也会在此展开。其南岛工厂为,新西兰南岛坎特伯雷地区的Dunsandel的生产基地。

这里的主要业务板块为婴配粉(主要客户为a2牛奶公司等)、多元乳制品和消费品牌(主要包括Dairyworks、Talbot Forest、新悦纯牧等品牌,涵盖奶酪、稀奶油等品类)、液态奶生产线(主要产品包括鲜奶、奶油等)。

我们不得而知,新莱特亏损的核心原因是北岛资产相关业务亏损还是南岛相关业务亏损?

如果是北岛业务持续亏损,那么,此举可以算是断臂疗伤。如果原来的业务就是南岛业务持续亏损,那么,新莱特2026年的业绩将可能更为糟糕。同时,这将会传导至光明乳业,导致光明乳业2026年净利润承压。

在这个风险背后,新莱特还有一个非常巨大的隐形风险。我们能够从新莱特的财报中发现,新莱特虽然最近几年巨大亏损,但是销售额持续增加。这个销售额的主要贡献者为a2公司的代工生产。

乳业圈了解到,a2公司已在2025年8月份收购了雅士利新西兰工厂,其在2026年或之后的时间段,均有转移产能到自己收购工厂的极大可能。

如果a2公司转移产能,将可能对新莱特是致命一击。或将持续扩大新莱特的亏损可能。

同时,光明乳业持股新莱特62.25%,理论上新莱特业绩并表光明乳业,如果a2公司转移产能,还有可能造成光明乳业的销售业绩下滑。

如果一旦形成如此局面,新莱特南岛公司的价值将可能大幅度缩水,这将为光明乳业的这项投资和输血最终画上句号。

未来,这些对于光明和新莱特来说,都是巨大的考验。