当下母婴市场的消费早已不再局限于奶粉、纸尿裤、饮食这些基础需求上,而是向着教育、智能育儿设备等高端化、个性化方向发展,特别是随着互联网技术的发展,智能监护器、早教机、智能摄像头、辅食机、AI玩具等为母婴家庭提供了更多智能育儿支持。

聚智科技就是一家凭借婴儿监护器产品走到港交所门前的企业,不过其过度依托亚马逊线上渠道以及单一海外市场等特性,过去支撑起了企业营收连年提升,未来则可能成为企业发展的风险雷区。

01

继1月递表失效,聚智科技再次冲刺港股IPO

近期母婴电子产品制造商聚智科技向港交所递交招股书,拟主板上市,这是该公司今年1月首次递表失效后再次冲刺港股IPO。此次IPO,聚智科技拟将募资用于扩大销售渠道及地理覆盖范围以及提高品牌知名度、研发新产品以及升级及迭代现有产品、采购新生产设施所需设备及机器、扩充及建设配备智能仓储系统的仓库等。

近20年的发展中,聚智科技主力投身母婴电子产品行业,致力于研发、设计、制造、品控、销售及营销功能特性及规格各异的婴儿监护器,在母婴电子产品领域孕育及发展“HelloBaby”品牌。聚智科技还表示公司拟为旗下婴儿监护器开发智慧型自动监测系统,并引入AI技术提供更理想的婴儿照护效果。

目前全球婴儿监护器市场正处于快速增长期,弗若斯特沙利文数据显示,2020-2024年复合年增长率达8.8%,预计2024-2029年将维持7.6%的增速,中国作为主要出口国2024年占美国婴儿监护器进口市场的85%。聚智科技虽然在国外占据了不小的市场份额,但随着越来越多的企业入局,行业竞争也正在变得更加多元且复杂。

从布局企业来看目前不仅有华为、小米、360、萤石等家用监控大厂都推出过适合母婴家庭的产品,还有海马爸比、亲宝宝、noonie、Deerdad等不少专攻母婴赛道的玩家,而且除了独立的监护器外,婴儿床、婴儿摇篮、婴儿床垫等越来越多睡眠大件产品也在融合监护功能。

02

业务结构单一,盈利出现负增长是个提醒

在聚智科技的营收版图中婴儿监护器可以说是当之无愧的“顶梁柱”,据招股书披露,2022年、2023年、2024年和2025年1-4月营收分别为1.91亿元、3.48亿元、4.62亿元和1.5亿元,净利润分别约为3482.2万元、6336.6万元、9469.3万元和2831.4万元。

而婴儿监护器销量的迅速提升是营收大幅增长的重要驱动力,在此期间婴儿监护器的年销量近乎增长了两倍,由2022年的40.2万增长到了2024年的113.8万。但步入2025年其增长态势出现变化,前4个月收入虽然保持了6.4%的增长但增速明显放缓,同时利润同比下跌13.7%,盈利出现负增长。

除了销量增长方面的问题外,聚智科技的产品过度集中在婴儿监护器的问题也十分明显,2022-2024年期间来自婴儿监护器的收入占比分别高达 91.5%、95.4%、97.0%,这种高度集中的产品结构无疑增加了企业的经营风险。

从行业角度看婴儿监护器市场增长受到出生率变化、消费偏好转变、技术更新换代等因素影响,而全球多个地区的出生率都呈现下降趋势,这直接导致了婴儿监护器市场潜在需求的减少,如果这一趋势延续或者消费市场转向其他类型的母婴产品,聚智科技将直面冲击。

过去几年婴儿监护器的高增长模式似乎已经显露疲态,难以支撑企业高速发展,随着人们对婴儿安全和健康的关注度提升婴儿监护器市场虽然整体呈现出增长态势,但市场饱和度也在逐渐提高。随着越来越多的企业加入,聚智科技如果仍然依靠婴儿监护器推动营收提升可能会面临更大压力。

反观那些竞品企业有些不仅在婴儿监护器领域有所布局,还涉足其他母婴产品,比如海马爸比除了智能婴儿看护器外还有新风小空调减压腰凳、智能相机、智能身高体重秤、车载看护器、多功能宝宝餐椅等产品,多元的产品布局能够在一定程度上降低单一产品对公司的影响。

03

过度依赖北美市场,潜在风险大

在智能科技进步的推动下全球婴儿监护器销量不断提升,由2020年的1450万台增长至2024年的2030万台,复合年增长率为8.8%。北美洲2022-2024年的婴儿监护器销量分别为680万、750万、810万台,美国市场中婴儿监护器的渗透率持续增长,由2022年的37.5%上升至2024年的42.6%。

国外市场对婴儿监护器的旺盛需求推动着国内企业出海布局,聚智科技的营收版图中海外市场占据着举足轻重的地位,从2022年开始超过88%的收益来自于美国、加拿大、德国、法国及英国等国家及地区,到了2024年这一比例继续维持高位,海外市场收入占总收入的88.2%。众多海外市场中美国市场贡献尤为突出,据查询,其2022年来自美国市场的销售在公司总收益中占比约56.8%,随后几年占比逐年攀升,2023年为70.9%、2024年前9月达到了75.7%。

目前美国市场已成为聚智科技营收增长的核心地区,聚智科技在招股书中指出,美国作为婴儿监护器进口大国相关产品大部分源自中国,在当地婴儿监护器需求的强劲推动下其进口量占中国婴儿监护器出口总值接近一半。

在贸易自由化趋势下,聚智科技抓住了跨国电商的窗口期,不过在国际贸易环境复杂多变的当下,过度依赖单一海外市场可能会使企业面临着贸易限制、贸易壁垒等多重挑战。今年初美国取消低于800美元小额商品的关税豁免政策引起跨境电商行业巨震,前不久发布行政命令暂停对所有国家的低价值进口产品的免税待遇。

聚智科技在招股书中就提到,美国经济活动放缓及通胀可能会削弱美国消费者的消费能力以及改变其消费习惯,导致更加保守的消费趋势,并且自2022年3月以来美国多次上调利率应对高通胀局面,进一步削弱了消费力。由于业务稳定性受美国市场需求波动、政策调整以及竞争加剧等情况影响较大,若未来美国市场持续低迷或关税政策进一步收紧,聚智科技将首当其冲受到冲击。

04

亚马逊成销售命脉,贡献近9成收入

对于聚智科技来说不仅依赖单一品类以及单一市场,其依赖单一销售平台的情况也非常明显,招股书中提及的“平台A”就是美国的亚马逊电商平台。

招股书显示,聚智科技从2016年开始在平台A上销售产品,2022年-2025年前4个月来自亚马逊平台的营收分别约为1.63亿元、人民币3.16亿元、人民币4.42亿元及人民币1.3亿元,占相应年度总收益约85.4%、90.8%、95.6%及86.6%,聚智科技的收入增长都离不开亚马逊平台的贡献。

除了亚马逊平台外聚智科技也拓展了沃尔玛公司旗下的电商平台,但报告期内通过沃尔玛电商产生的营收分别约为350万元、770万元和290万元,分别占相应年度/期间总收益的比例约为1.8%、2.2%和0.8%,整体来看不论是营收还是订单数量两个平台差距都很大。

聚智科技深知自身问题所在,并在招股书中提到一旦亚马逊调整佣金、广告或物流政策,公司业绩将受到冲击。亚马逊作为全球电商平台之一,政策调整频繁具有较大的不确定性,比如今年3月10日亚马逊更新了物流库存赔偿政策,赔偿将按照商品的制造成本来计算,简单来说就是如果卖家库存出现问题获得的赔偿金额会大幅减少。

而且电商平台一般都需要不断投入以获得排名、曝光度甚至需要竞价排名,在品牌竞争激烈的情况下过度的投入可能进一步加剧了品牌压力,同时挤压品牌的利润空间。就拿聚智科技来说,其营销支出不少都投在了亚马逊上,2023年公司在亚马逊赞助广告上的开支同比大增136.8%,2024年进一步增加75.1%。

05

自营建设滞后,线下收入连年下降

如今电商渠道的发展越来越多元化,不少企业会早早布局自营渠道来更好的掌控品牌形象和客户资源,并降低对第三方平台的依赖。但聚智科技的自营渠道建设却显得有些滞后,在成立多年、主要依赖第三方电商平台实现销售增长后,聚智科技于2024年7月开始涉足自营网站销售。

截至2024年9月30日聚智科技通过自营网站销售录得的营收仅为10万元,不仅无法和占据主要贡献的亚马逊相提并论,和营收贡献微不足道的沃尔玛旗下电商也有很大差距,不过短短2个月的销售额可能还没办法看出自营网站的贡献究竟有多大,但如此之低的营收也能看出其在自营渠道建设方面的挑战。

除了自营网站建设滞后外,聚智科技在线下渠道的表现也不尽如人意,其通过线下渠道将产品销售给ODM客户及分销商,然而从2022年到2024年前9月其线下渠道销售额和占比均呈现连续下降的趋势,2022年线下渠道销售额约为2630万元,约占当年总收入的13.8%,2023年销售额增长至3780万元,但占比却下降至10.9%,到了2024年前9月销售额进一步下降至2020万元,占比仅为5.8% ,尽管聚智科技不断拓展线下渠道,但多年来的努力并没有取得太大效果。

这背后是市场拓展策略出了问题?可能是由于线上、线下是完全不同的打法,就线下市场来说聚智科技可能缺乏对这一市场的深入了解,没有针对不同地区、不同客户群体的需求制定差异化的营销策略,毕竟有相当一部分消费者更倾向于购买具有品牌性及口碑的产品。

线下渠道的激烈竞争也是聚智科技面临的挑战,母婴电子产品市场的线下渠道不仅有传统的母婴专卖店、超市等,还有一些新兴的母婴生活馆、母婴体验店等线下零售模式,甚至一些品牌设有直营门店、体验中心来触达终端消费市场。不同品牌在产品种类、价格、服务等方面各有优势,聚智科技需要在激烈的竞争中脱颖而出难度可想而知。

06

两极分化,重营销轻研发现象愈显

包括母婴行业在内的不少行业都存在明显的重营销轻研发问题,聚智科技在经营中也是如此,营销投入和研发投入对比鲜明,报告期内研发开支分别约为480万元、530万元和690万元,在各年度/期间占总营收的比例分别约为2.53%、1.52%和1.98%。

虽然研发投入并不算多但也有一些成绩,2022年以来分别推出了16款、39款和43款新型号的婴儿监护器,其中2023年数量出现了翻倍增长。

反观营销支出,2022年的销售及营销开支约为3930万元,占当年总收益的20.6%,其中营销及广告开支约1700万元;到了2023年销售及营销开支增长至6060万元,占总收益的17.4%,营销及广告开支随之攀升至2930万元;2024年前9月销售及营销开支达到6790万元,占总收益的19.5%,营销及广告开支更是高达3570万元。

高额的营销投入显示出聚智科技对市场推广的重视,但过度依赖营销手段并不长久,互联网科技的飞速发展也使得母婴电子产品市场技术更新换代加快,市场对产品的功能和性能要求也越来越高。

比如某品牌智能双模婴儿监护器声称应用了AI检测算法精准检测监护宝宝,可以做到AI遮面提醒、AI趴睡提醒、哭声报警、自动追踪看护、危险区域提醒、噪音监测等功能;另一品牌虽然声称升级第三代但是功能方面相比来说少了几个,仅有哭声检测、毫秒级感应守护、1km超距传音等。

笔者查询目前市场上部分婴儿监护器产品发现,哭声监测、遮脸检测、安抚、环境检测等功能正逐渐变得普遍化,而这些创新功能确实能够提升产品的实用性和安全性,同时满足消费者对智能化产品的需求。

从行业发展趋势来看,智能化、个性化已成为母婴电子产品的发展方向,越来越多的产品开始融入人工智能、物联网等先进技术。不知是不是聚智科技研发投入不足导致其产品质量和稳定性出现了问题,近几年退货逐年增加,退货的销售总额分别达到1720万元、3420万元、4520万元,其中2023年退货金额同比近乎翻倍增长。

07

海外面临价格内卷,利润空间被挤压

中国作为全球婴儿监护器的重要出口国,在国际市场上占据了较高的份额,相关数据显示,中国婴儿监护器出口美国市场呈现出高度集中的态势,2024年国内前5大出口商占中国婴儿监护器出口美国市场总比例的90.8%。

较为集中的市场格局虽然在一定程度上体现了中国婴儿监护器产业的竞争力,但也引发了激烈的内部竞争,一个明显现象是占领美国婴儿监护器市场后国内企业之间的竞争愈发白热化,价格战严重。

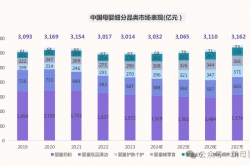

为了争夺更多份额企业纷纷采取降价策略,这也导致婴儿监护器的均价持续下降,均价由2022年的433.6元降至2025年的389.2元。价格下滑一方面是市场竞争的影响,挤压了企业的利润空间,另一方面可能会导致企业忽视产品质量以及技术创新从而影响整个行业的技术升级和产品优化。

作为深耕海外市场的品牌聚智科技这几年平均售价下滑也十分明显,2022年产品平均售价为433.6元,2023年价格同比下降10.8%至386.8元,2024年前9月虽然略有回升达到393.1元,但和2022年相比仍处于较低水平,这也直接影响了利润,2025年1-4月聚智科技虽然录得收入1.50亿元,同比增长6.4%,但利润却录得2831.4万元,同比下跌13.7%,为了应对价格内卷的挑战,聚智科技未来还需要在成本控制、产品创新等方面寻求突破。

行业思考:聚智科技聚焦单品做大的能力值得肯定,面临的多个风险也不容忽视,从行业发展趋势看未来智能化、个性化是必然方向,消费者对于母婴产品的需求早已不再满足于基础功能,全方位、精准地满足育儿过程中的各种需求才是市场需要的。这就促使企业必须持续投入研发,紧跟技术潮流,推出创新性强、功能丰富的产品。